���ڡ�������ֵ�����(g��u)�����벿�T�(xi��ng)Ŀ�A(y��)���u(p��ng)���wϵ

�r(sh��)�g��2020��02��26�� �����(j��ng)��(j��)Փ�� �Δ�(sh��)��

������ժҪ�����ď��A(y��)���u(p��ng)������Փ���A(ch��)��“������ֵ”����ă�(n��i)���������l(f��)�����b�����ϴ����(sh��)�������_չ�A(y��)���u(p��ng)���r(sh��)��(qi��ng)�{(di��o)“������ֵ”�������Ҫ�ԣ������ˮ�(d��ng)ǰ�҇����벿�T�(xi��ng)Ŀ�A(y��)���u(p��ng)�����ڵĆ��}�����������“������ֵ”���(g��u)�����T�(xi��ng)Ŀ�A(y��)���u(p��ng)���Ļ���˼·���O(sh��)Ӌ(j��)���u(p��ng)��ָ��(bi��o)����(g��u)�����T�(xi��ng)Ŀ�A(y��)���u(p��ng)���wϵ������(du��)�M(j��n)һ���������벿�T�(xi��ng)Ŀ�A(y��)���u(p��ng)���M(j��n)����˼����

����һ��“������ֵ”�����c�A(y��)���u(p��ng)������

����(һ)���벿�T�A(y��)��

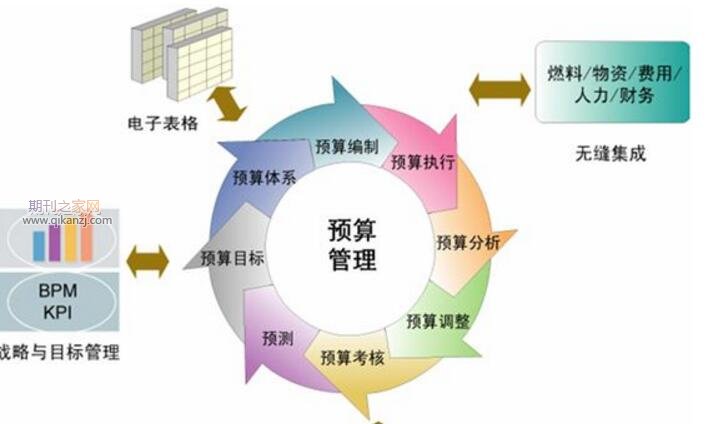

�����������T(publicsector)��ָ���������蹫����(qu��n)�����������(hu��)�Ĺ��������M��Ŀ��(bi��o)���������(xi��ng)���(hu��)������(w��)����ȫ�w���(hu��)�ɆT�ṩ��������(w��)�������M���������ǹ�����(j��ng)��(j��)���T������Ҫ�ɆT�����҇���(sh��)�`�У��������T���չ���Ӽ�(j��)���Է֞����벿�T�͵ط����T�����벿�T�A(y��)��(���º��Q���T�A(y��)��)�ƶ����Ј���(j��ng)��(j��)����ؔ(c��i)�������Ļ�����ʽ������������(g��)���T���ƣ���ӳ���������T���������֧����r������(j��)�����A���͇��A(y��)�㷨��Ҏ(gu��)���������T�A(y��)����ԓ���T�������ن�λ�A(y��)��M�ɡ����T�A(y��)��������T�����A(y��)��Ͳ��T֧���A(y��)�㣬�����(xi��ng)Ŀ֧���A(y��)����ڲ��T֧���A(y��)��ă�(n��i)�ݡ���ˣ�������Ҫᘌ�(du��)���벿�T���(xi��ng)Ŀ֧���A(y��)���_չ�u(p��ng)���о���

����(��)“������ֵ”����

������ؔ(c��i)���YԴ����ϡȱ�YԴ��ǰ���£�ؔ(c��i)���YԴ���ṩ��(�������T)�͠��Z��(�ṩ�a(ch��n)Ʒ���߷���(w��)�Ĺ���(y��ng)��)֮�g̎�ڲ��Ġ�B(t��i)���YԴ���Z�����Y���������(q��)ʹ�£����ˠ��Z������ؔ(c��i)���YԴ����(hu��)��ϧ�����|(zh��)���\��ɱ���С�����ɱ�����ɱ˴�֮�g�Đ��Ը������Ķ���(d��o)���ṩ�Įa(ch��n)Ʒ���߷���(w��)�_(d��)�����������T��Ҫ��(du��)�ڹ����YԴ��������(w��)�I(l��ng)����ԣ��l(f��)�]�Ј����YԴ�����еěQ�������ã����|(zh��)���������Ԫ��Ͷ�Y�������(hu��)�����ṩ����Ĺ����a(ch��n)Ʒ������Ĺ�������(w��)���Ķ��˷������I(l��ng)����ȱ������������Ȼ�Ŕ��γɵĵ�Ч�ʆ��}�������������Y���ȱ��Ͷ�벻����γɵĹ����a(ch��n)Ʒ���o����(����ᣬ2014)����ˣ���������Ŀ��(bi��o)(���ǃr(ji��)����߳ɱ����)�����������T����߃r(ji��)ֵ��˽������ď�(qi��ng)���������¹��������ܓp������������V������(d��o)��˽�����汻����(��毣�2018)��

�������������ͻ�ƹ��������c˽������Ķ�Ԫ˼�Sģʽ������������(qu��n)�������s�����������ϣ���ȻҪ��һ�N�ƶȰ��ţ���(g��u)����“��������”�錧(d��o)��Ŀ�Ч�u(p��ng)�r(ji��)�wϵ�����C�ʹ��M(j��n)��������Ŀ��(bi��o)��(sh��)�F(xi��n)�����@�N��r�£�“������ֵ”�ͳɞ��������T���x��a(ch��n)Ʒ���߷���(w��)�r(sh��)�Ę�(bi��o)��(zh��n)��20���o(j��)�߰�ʮ�����Ӣ�������I(y��)�����dz����ң��������F(xi��n)�˴�r(ji��)���(zh��n)�ĬF(xi��n)��Ȼ�����@�������ڽ�����˾�ڼ��g(sh��)��Ӳ�����˲ŵȷ���ij��m(x��)Ͷ�룬��(y��n)��?f��)p�����ИI(y��)�Ľ����l(f��)չ����ˣ��������齨���I(y��)��(n��i)��������Ӱ����ĘI(y��)���������(y��ng)��“������ֵ”�����u(p��ng)�r(ji��)�Ę�(bi��o)��(zh��n)�����P(gu��n)ע�r(ji��)ֵ���ǃr(ji��)��1988�꣬Ӣ���״Ό�(du��)�����(xi��ng)Ŀ֧�������������ֵ(Valueformoney,VFM)�ĸ���J(r��n)��������ֵ�ĺ���Ҫ�ذ����˽�(j��ng)��(j��)��(Economy)��Ч����(Efficiency)��Ч����(Effectiveness)(���Q3E��(bi��o)��(zh��n))��

�����S��Ӣ��ؔ(c��i)���������C���ġ�������ֵ�u(p��ng)�r(ji��)ָ�ϡ�(ValueforMoneyAssessmentGuidance)��ָ����“������ֵ���ڝM��ʹ���������ǰ���£��a(ch��n)Ʒ�����(w��)ȫ�������ڃ�(n��i)�ɱ����|(zh��)�����(y��u)�M��”�����Կ�����“������ֵ��(qi��ng)�{(di��o)�r(ji��)ֵ���ǃr(ji��)��,�P(gu��n)עȫ�������ڶ��ǃH�H���O(sh��)�ڡ�“������ֵ”����V����(y��ng)��������Ͷ�Y�u(p��ng)����������PPP(PublicPrivatePartnerships)�(xi��ng)Ŀ�u(p��ng)�r(ji��)�I(l��ng)�����(xi��ng)Ŀ���_���Ƿ����PPPģʽǰ����Ҫ�_չPPP“������ֵ”�u(p��ng)�r(ji��)���@����������(sh��)����ͨ�е�������

����“������ֵ”�u(p��ng)�r(ji��)һ����������u(p��ng)�r(ji��)�Ͷ����u(p��ng)�r(ji��)�ɲ��֡��ڶ����u(p��ng)�r(ji��)�У��և��ұM�������̡���������(c��)���c(di��n)��������ͬ���������w�F(xi��n)��“3E”��(bi��o)��(zh��n)��“������ֵ”��(n��i)�������Կ������և���ͨ�^�O(sh��)Ӌ(j��)“����ȫ�������ڵijɱ���Ԕ��(x��)���_��ɜy���Įa(ch��n)�����c�(xi��ng)Ŀ�r(ji��)ֵ��Q���M(f��i)��֧������Ч��(d��o)��”��ָ��(bi��o)���w�F(xi��n)“������ֵ”�ĺ��ă�(n��i)�������҇���PPP�(xi��ng)Ŀ“������ֵ”�����u(p��ng)�r(ji��)��Ҫͨ�^ȫ�����������ϳ̶ȡ��L(f��ng)�U(xi��n)�R(sh��)�e�c���䡢��Ч��(d��o)���c�Ą�(l��)��(chu��ng)�¡����ڸ����̶ȡ������C(j��)��(g��u)�����������Y�����(xi��ng)�����u(p��ng)�r(ji��)ָ��(bi��o)�w�F(xi��n)“������ֵ”�ă�(n��i)����

����(��)����ؔ(c��i)����Փ�c�A(y��)���u(p��ng)������

�����A(y��)���u(p��ng)���ij��F(xi��n)�ǻ��ڹ���ؔ(c��i)����Փ�İl(f��)չ������ؔ(c��i)����Փ�J(r��n)��,�Ј�����ʧ�`�Ġ�B(t��i)������������폛�a(b��)�Ј�ʧ�`�����Ĺ����a(ch��n)Ʒ�Ŀհף����������Ҫ�ṩ�����a(ch��n)Ʒ��������(w��)���A(y��)���Y���ǹ����a(ch��n)Ʒ��������(w��)���Y����Դ��Ȼ���A(y��)���Y������ϡȱ�YԴ�������ܝM�����в��T���Y�������Y������������������ܕ�(hu��)��Ո(q��ng)���^��(sh��)�H�����ؔ(c��i)���Y��ؔ(c��i)�����TҪ��(sh��)�F(xi��n)����ؔ(c��i)���Y�����Ĺ�ƽ������������Ҫ��Ч���ƶȰ��Ł�Ť�D(zhu��n)��Ϣ����(du��)�Q���ӄ�(sh��)��

���������҇��A(y��)���u(p��ng)���l(f��)չ�F(xi��n)����벿�T�(xi��ng)Ŀ�A(y��)���u(p��ng)�����ڵĆ��}

����(һ)�҇��A(y��)���u(p��ng)���İl(f��)չ�F(xi��n)��1999�꣬ؔ(c��i)��������ؔ(c��i)��Ͷ�Y�u(p��ng)�����ģ�ؔ(c��i)��Ͷ�Y�u(p��ng)����ʽ����ؔ(c��i)�����T؟(z��)�������ӿ���ؔ(c��i)��Ͷ�Y�(xi��ng)Ŀ�u(p��ng)���Ěvʷ�M(j��n)�̡�2009�꣬ؔ(c��i)����ӡ�l(f��)�ˡ�ؔ(c��i)��Ͷ�Y�u(p��ng)������Ҏ(gu��)��������(du��)�҇�ؔ(c��i)��Ͷ�Y�u(p��ng)���ķ����̓�(n��i)���������_��Ҏ(gu��)�����u(p��ng)����(n��i)�ݰ������(xi��ng)Ŀ�A(y��)����挍(sh��)�ԡ���(zh��n)�_�ԡ������Ժ͕r(sh��)Ч�ԣ��(xi��ng)Ŀ�����Ҏ(gu��)�Եȵȡ��h��ʮ�˴��ԁ����h�����������M(j��n)�A(y��)������ƶȸĸ����(w��)Ժ���_(t��i)�ˡ�����(w��)Ժ�P(gu��n)����A(y��)������ƶȸĸ�ěQ����������(d��ng)�ˌ�(du��)�A(y��)������ĸ���M(j��n)�̡�2014��8�£�ؔ(c��i)��Ͷ�Y�u(p��ng)�����ĸ������A(y��)���u(p��ng)�����ģ��x�������µ�؟(z��)��

�����A(y��)���u(p��ng)�����J(r��n)�����A(y��)���������Ҫ�M�ɲ��֣�������A(y��)�㾎���|(zh��)������(y��u)���A(y��)���YԴ���õ���Ҫ�ֶΣ�“���A(y��)���u(p��ng)�������A(y��)��”��ԭ�t���������(g��)Ҏ(gu��)���ƶ��С�2015�꣬ؔ(c��i)�������_(t��i)���P(gu��n)Ҏ(gu��)�������_��“���벿�T��ؔ(c��i)�������ղ��T�A(y��)������(qu��n)�ޣ��քe�M���_չ�A(y��)���u(p��ng)������”���A(y��)���u(p��ng)�����كH�H��ؔ(c��i)�����T�����飬���벿�TҲҪ�_չ�A(y��)���u(p��ng)�����ɞ����벿�T�A(y��)���������Ҫ�h(hu��n)��(ji��)֮һ���cؔ(c��i)���A(y��)���u(p��ng)����ͬ��(g��u)�����҇��A(y��)���u(p��ng)����������Ҫ�M�ɲ��֡����ˣ��A(y��)���u(p��ng)�����鰲���A(y��)���ǰ�×l��֮һ����ЧǶ���A(y��)������У��@���A(y��)���u(p��ng)������Ҫ���á�

������������“������ֵ”��������벿�T�(xi��ng)Ŀ�A(y��)���u(p��ng)���wϵ

������ǰ������“������ֵ”�ǂ�(g��)��S��Ŀ��(bi��o)�wϵ�����P(gu��n)עȫ�������ڵijɱ����|(zh��)����Ҳ�P(gu��n)ע���ܴ��ڵ��L(f��ng)�U(xi��n)����(chu��ng)�¡��h(hu��n)���ȡ���ˣ������w�F(xi��n)“������ֵ”�ă�(n��i)�������벿�T�(xi��ng)Ŀ�A(y��)���u(p��ng)��������Ҫͻ�����c(di��n)��һ��Ҫ�w�F(xi��n)�(xi��ng)Ŀ�r(ji��)ֵ����Ҫ�P(gu��n)ע�(xi��ng)Ŀ�ijɱ�Ч�棬��Ҫ�P(gu��n)ע��������Ҫ����һζ��̓r(ji��)��;�(xi��ng)Ŀ��ЧҪ�w�F(xi��n)��(j��ng)��(j��)�r(ji��)ֵ��ҲҪ�w�F(xi��n)���(hu��)�r(ji��)ֵ������Ҫ�w�F(xi��n)�u(p��ng)���ijɱ�Ч�档�����(sh��)���T�(xi��ng)Ŀ���зNࡢ���~�������c(di��n)���Ĺ���Ч��Ƕȳ��l(f��)�������܌�(du��)ȫ���(xi��ng)Ŀ�_չ�y(t��ng)һģʽ���u(p��ng)��������w�F(xi��n)������Ч�棬���u(p��ng)�����������ăr(ji��)ֵ��

�����ġ��M(j��n)һ���ӏ�(qi��ng)���T�(xi��ng)Ŀ�A(y��)���u(p��ng)����˼��

����(һ)����플��O(sh��)Ӌ(j��)�����ƶȡ��˲š���Ϣ����������(qi��ng)��(du��)�A(y��)���u(p��ng)���ı���

����Ŀǰ���҇��A(y��)���u(p��ng)���ƶȽ��O(sh��)߀�������ơ������Dz��T�A(y��)���u(p��ng)�����棬ȱ������(y��ng)�����_Ҏ(gu��)������ˣ����hһ����ؔ(c��i)��������Ҫ�ӏ�(qi��ng)��(du��)���T�A(y��)���u(p��ng)�����ƶȽ��O(sh��)��Ҏ(gu��)�����T�A(y��)���u(p��ng)���Ĺ���Ҏ(gu��)������һ���棬���벿�T����Ҫᘌ�(du��)����λ�(xi��ng)Ŀ���O(sh��)�����c(di��n)���Y(ji��)�����������ԣ�̽���о���һ���Ќ�(sh��)���Ե��u(p��ng)�r(ji��)�wϵ���Ա�ָ��(d��o)���Tϵ�y(t��ng)��(n��i)����λ�����_չ�A(y��)���u(p��ng)�����Ќ�(sh��)��ͨ�^�A(y��)���u(p��ng)������A(y��)�㾎���|(zh��)�������á��C�����u(p��ng)���˲����B(y��ng)�Ǽӏ�(qi��ng)�A(y��)���u(p��ng)������һ��(g��)��Ҫ���棬�A(y��)���u(p��ng)����һ�(xi��ng)��Ҫ�߂䌣�I(y��)���g(sh��)ˮƽ�Ĺ�������Ҫ�����|(zh��)���I(y��)�˲ŵ�֧�Ρ�

�����@������Ҫ����Ӽӏ�(qi��ng)��(du��)�A(y��)���u(p��ng)����������ҕ������A(y��)���u(p��ng)�����R(sh��)�������Ҫ�ӏ�(qi��ng)��(du��)�A(y��)���u(p��ng)���˲ŵ����B(y��ng)���ڮ�(d��ng)ǰ�����T�������M(j��n)��(hu��)Ӌ(j��)ؔ(c��i)��(w��)�D(zhu��n)�͵ı����£���(hu��)Ӌ(j��)ؔ(c��i)��(w��)�ˆT������(hu��)Ӌ(j��)�˲ŵ��D(zhu��n)������Ҫ��(n��i)��֮һ��Ҫ�ӏ�(qi��ng)��(hu��)Ӌ(j��)ؔ(c��i)��(w��)�ˆT�I(y��)ؔ(c��i)�ں����������B(y��ng)����ؔ(c��i)��(w��)��ͬ�r(sh��)��Ҫ���I(y��)��(w��)������ؔ(c��i)��(w��)�I(y��)��(w��)�ڕ�(hu��)؞ͨ���ɞ�ؔ(c��i)��(w��)�����g(sh��)���I(y��)��(w��)��Y(ji��)�ϵ��u(p��ng)�����ҡ����⣬�Ƽ���Ϣ���g(sh��)�İl(f��)չ�����M(j��n)��Ϣ���A(y��)���u(p��ng)����δ���l(f��)չ�ı�Ȼڅ��(sh��)��Ҫ������û�(li��n)�W(w��ng)+”����(sh��)��(j��)���g(sh��)���ֶΣ��ӿ콨���A(y��)���u(p��ng)����(sh��)��(j��)�죬�ӏ�(qi��ng)��(du��)�u(p��ng)���˲�̎��“��(li��n)�W(w��ng)��Ϣ�����������B(y��ng)��������ÿƼ��ֶ�����u(p��ng)��Ч�ʼ�Ч����

�����A(y��)�㷽��Փ�ķ��ģ���I(y��)�ӏ�(qi��ng)�A(y��)������о�

����[ժҪ]�S���Ј���(j��ng)��(j��)�İl(f��)չ������ȫ���A(y��)������wϵ���ѽ�(j��ng)�ɞ���I(y��)�ӏ�(qi��ng)��(n��i)�����ƣ�����YԴ����Ч�ʣ���(sh��)�F(xi��n)�LЧ�l(f��)չ�ı�ȻҪ��������˼���J(r��n)�R(sh��)�c��(sh��)�`�����еĆ��}��һЩ��I(y��)�A(y��)������wϵ�����T��©�����y���_(d��)����(y��u)���YԴ���È��䌍(sh��)��(zh��n)�l(f��)չĿ��(bi��o)��Ŀ�ġ����ڴˣ����ĺ�Ҫ�U���A(y��)���������Ҫ�ԣ�����˼���J(r��n)�R(sh��)���A(y��)�㾎�ƈ��A(y��)���(zh��)�Ј��A(y��)�㿼�˵ȽǶȳ��l(f��)��������I(y��)�A(y��)������еĆ��}����ᘌ�(du��)���}̽������(y��ng)�Ľ�Q��(du��)�ߣ����ڌ�(du��)��I(y��)ȫ���A(y��)������Ę�(g��u)���ṩ������

���(xi��ng)�W(xu��)�g(sh��)���}

- �y�L���̎�

- Փ�IJ��ؽ���

- �����t(y��)�W(xu��)sci����(w��)

- SCI����

- EI��(hu��)�h����(w��)

- SCI�օ^(q��)

- EI�l(f��)��ָ��

- sci���όW(xu��)

- SCI��ɫ

- ����(n��i)EI�ڿ�

- SCI�W(xu��)�ƴ�ȫ

- ���HӢ���ڿ�

- SCIՓ��Ҫ��

- ���HӢ���ڿ�

- ��ľ�Q�u(p��ng)��

- һ�^(q��)sci�ڿ�

- �����ڿ�Փ��

- ��ͨ�\(y��n)ݔ

- ����Փ���ڿ�

- sci�ڿ�Փ��

- ����Փ�İl(f��)��

- ��(j��)�Q����

- �˹�����Փ��

- SCIՓ����ԃ

- Փ�İl(f��)��Ҫ��

- ���������Q

- ����W(xu��)Փ���ڿ�

- Փ�Č�����

SCI�ڿ�Ŀ�

���T�����ڿ�Ŀ�

SCIՓ��

- 2024-04-01ANNALS OF PHYSIC���·օ^(q��)�ǎׅ^(q��)

- 2023-07-06��ʿ��SSCI�ڿ��l(f��)��Փ�Ľ�(j��ng)�v��Ҫ

- 2022-11-10ssci��Ͷ�嵽�l(f��)��Ҫ���?

SSCIՓ��

- 2023-12-25AHCI�l(f��)��Փ����W(xu��)�g(sh��)�ɹ���

- 2023-08-24Փ�İl(f��)����ÿ��Ա�ssci���

- 2023-06-14�l(f��)ssciՓ���ܲ鵽���ԃ����

EIՓ��

- 2022-12-07ei�ڿ�Փ�İl(f��)�����y�Ȇ�

- 2023-06-28ieee xplore ��ei�z����

- 2023-02-07ei��(hu��)�h��ǰ����_ʼ����

SCOPUS

- 2023-03-28scopus�����Щ�W(xu��)�Ƶ��ڿ�

- 2023-04-12scopus��(sh��)��(j��)�������Щ�T��īI(xi��n)

- 2023-03-20scopus��(j��)�z���������

���g��ɫ

- 2023-05-11�����t(y��)�W(xu��)sciՓ�ĝ�ɫ���Æ�

- 2023-05-06����y��������ô���g��ɫ

- 2023-05-09������P(gu��n)����������ô���g��Ӣ��

�ڿ�֪�R(sh��)

- 2020-08-05sciՓ����ô��

- 2015-06-05�l(f��)���ڽ�����µĺ����ڿ�

- 2022-04-02Փ��������l(f��)��Ҫ��������

�l(f��)��ָ��(d��o)

- 2018-03-17��������������ڿ���ÿ���

- 2022-03-15����ͯ�����Ѱl(f��)���^��Փ��

- 2020-07-28�R������Փ�İl(f��)���x������