�����QՓ���b����Ҋ�Y�����e�涐̎��

�r�g��2015��08��26�� ������]Փ�� �Δ���

�����Y�����e���c��I����o�P���c�Y�����P���J헡��Y�����e��ָͶ�Y��������Ͷ�뵽��I�����Й��w����Ͷ�Y�ߡ�����Ͷ����~�ϳ��^�����Y�����ֵ��Y��������С�����]һƪ�P���Y�����e����������Ķ���Փ�ġ�

������˾����ע���Y����Ҫ�ЃɷN;����һ������������Y�������������¹ɖ|���߹�˾ԭ�ɖ|��Ͷ�Y;�������Y�����e��ӯ��e�D���Y������δ���������D���Y�������еڶ��N�D���Y��;�����Y�����e�D���Y����ӯ��e�D���Y����δ���������D���Y�����ڶ����ϑ�ԓ����M�ж���̎��?�������_������I��ؔ�չ����ˆT�����ոɲ���ؔ�����g�C���ˆT������ʹ�V��ؔ���ˆT�����Y�����e�����������D���Y�������P�涐̎�����P���ڴ˾����P�Ķ��շ����M��������Ȼ��������ԵĶ���̎���k����

����(һ)���������D���Y�����涐̎��

������I�������������w�F����I��ӯ��e��δ�������������������D���Y����Ҫ��ָӯ��e�D�Y����δ���������D���Y���ɷN��r���ڬF�й�˾���ƶ��£�һ��ӯ��e�֞�ɷN��һ�Ƿ���ӯ��e����˾�ķ���ӯ��e���ն���������10%��ȡ������ӯ��e��Ӌ�~���_ע���Y����50%�r���Բ�����ȡ��������������������Ҫ�ǹ�˾���չɖ|����ěQ�h��ȡ������ӯ��e��������ą^�e�����������Ӌ���������ͬ��ǰ���ԇ��ҵķ��ɻ�����Ҏ��������ȡ;���߄t�ɹ�˾���ЛQ����ȡ��

����ӯ��e��������Ҫ�������N��(1)���a̝�p;(2)�U��˾���a���I;(3)���ӹ�˾�Y����ֵ��ע����ǣ�����ӯ��e�D���Y���r���������ԓ헹��e�������D��ǰ��˾ע���Y����25%.���涐̎�����£�

����1��ӯ��e�D���Y�����涐̎��

����(1)�������ö���̎�����U�{�������ö�

�����������Ҷ��տ��֡��P�ڹɷ�����I�D���ɱ����ɰl�t�����₀�����ö���֪ͨ��(�����l[1997]198̖)Ҏ�����ɷ�����I��ӯ��e���ɰl�t�Ɍ��ڹ�Ϣ���t�����|�ķ��䣬������ȡ�õļt�ɔ��~��������20%�Ķ������Ղ������ö���ͬ�r���������Ҷ��տ��֡��P��ӯ��e���D��ע���Y�����Ղ������ö����}�����͡�(������[1998]333̖)����˾���Ķ�����������ȡ�ķ������e�������e���D��ע���Y�������H����ԓ��˾��ӯ��e����ɖ|�����˹�Ϣ���t�����ɖ|���ԷֵõĹ�Ϣ���t������ע���Y������ˣ������ڂ��˹ɖ|�ֵò���Ͷ�빫˾(�D��ע���Y��)�IJ��֑�����"��Ϣ����Ϣ���t������"�Ŀ���Ղ������ö���

����(2)��I���ö���̎��������I���ö�

������˾���Ķ�����������ȡ�ķ������e�������e���D��ע���Y�������H����ԓ��˾��ӯ��e����ɖ|�����˹�Ϣ���t�����ɖ|���ԷֵõĹ�Ϣ���t������ע���Y���������A���͇���I���ö������ڶ�ʮ���lҎ����“��I������������ⶐ���룺(��)���ϗl���ľ�����I֮�g�Ĺ�Ϣ���t���ș�����Ͷ�Y����;”�����A���͇���I���ö�����ʩ�l�����ڰ�ʮ���lҎ����“��I���ö����ڶ�ʮ���l��(��)����Q���ϗl���ľ�����I֮�g�Ĺ�Ϣ���t���ș�����Ͷ�Y���棬��ָ������Iֱ��Ͷ�Y������������Iȡ�õ�Ͷ�Y���档��I���ö����ڶ�ʮ���l��(��)헺͵�(��)����Q��Ϣ���t���ș�����Ͷ�Y���棬�������B�m���о�����I���_�l�в�������ͨ�Ĺ�Ʊ����12����ȡ�õ�Ͷ�Y���档��ˣ�����ɖ|�鷨�˻�˾����Ͷ�Y��I��ӯ��e�D���Y���r�����˹ɖ|����Ͷ�Y�������ӵIJ���ע���Y��������I���ö���

����2��δ���������D���Y���Ķ���̎��

����(1)�������ö�̎�����U�{�������ö�

�������������Ҷ��տ����P���Mһ���ӏ��������߂������ö����չ�����֪ͨ��(�����l[2010]54̖)���ӏ���Ϣ���t���������չ��������c�ӏ��ɷ�����˾�����Ϣ���t���r�Ŀ��U������������ھ������й�˾�����Ϣ�t����Ҫ������ЬF�����P���₀�����ö���Ҏ�����ӏ���I�D��ע���Y���ɱ�����������δ����������ӯ��e�ͳ���Ʊ��r�l����������Y�����e�D��ע���Y���ɱ��ģ�Ҫ����“��Ϣ����Ϣ���t������”�Ŀ�������F������Ҏ��Ӌ���������ö���Ҳ�����f,��Ҏ�HҎ����I“����Ʊ��r�l����������Y�����e”�D��ע���Y�����U�{�������ö�

�������,����ɖ|����Ȼ�ˣ���Ͷ�Y��I��δ���������D���Y���Č��|���ȷ����Ͷ�Y̎�������˹ɖ|��ԓ�U�{�������ö���

����(2)��I���ö�������I���ö�

��������ɖ|�Ƿ��˻�˾����Ͷ�Y��I��δ���������D���Y���Č��|Ҳ���ȷ����Ͷ�Y�����������A���͇���I���ö�������Ҏ�������˹ɖ|�ı�Ͷ�Y�ľ�����I���������ֵõĹ�Ϣ�ͼt��������I���ö��ġ���ˣ�δ���������D���Y���r�����˹ɖ|����Ͷ�Y�������ӵIJ���ע���Y��������I���ö���

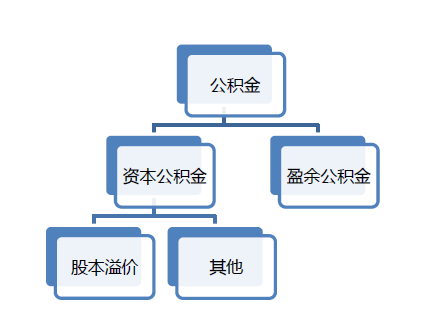

����(��)�Y�����e�D���Y���Ķ���̎��

����1���������ö���̎��

�������������Ҷ��տ����P�ڹɷ�����I�D���ɱ����ɰl�t�����₀�����ö���֪ͨ��(�����l[1997]198̖)��Ҏ�����ù�Ʊ��r�γɵ��Y�����e�D���Y���������ڹ�Ϣ���t�����|�ķ��䣬������ȡ�õ��D���Y�����~�������邀�����ã������Ղ������ö�����Ҫע����ǣ����������Ҷ��տ����P��ԭ�������������D�ƞ���к����y���^���Ђ��˹���ֵ���Ñ��{�������ö������͡�(������[1998]��289̖)��Ҏ����“�����l[1997]198̖�������f��“�Y�����e��”��ָ�ɷ�����I��Ʊ��r�l���������γɵ��Y�����e�𡣌����D���ɱ��ɂ���ȡ�õĔ��~�������鑪���������Ղ������ö������c�˲�����ϵ������Y�����e����䂀�����ò��֣������������Ղ������ö�������,��������˾������Ҏ�����҇��Ĺɷ���I�����ɷ�����˾������؟�ι�˾�ɷN�M����ʽ��

������ˣ�������؟�ι�˾���ɷ�����˾���Y��(��Ʊ)��r�γɵ��Y�����e�D��ע���Y������Ȼ�˹ɖ|�o���U�{�������ö��⣬��������ܿ��D�롢����Y��������~�������Y�����e�D���Y���r������“��Ϣ����Ϣ���t������”�Ŀ���ն���20%Ӌ���������ö���

�������磬����؟�ι�˾A�ɼס��ҡ���������Ȼ��Ͷ�Y�O����Ͷ�Y������5��3��2�����˔U���Y�����~���Q������Iӯ��e����Y�����e���D���Y�����~��̎�����£�

�����裺ӯ��e——����ӯ��e 600000

�����Y�����e——�Y����r 300000

�����J�������Y��——�� 450000

���������Y��——�� 270000

���������Y��——�� 180000

����Ҫ��քeӋ��ס��ҡ������{�������ö��~��

����������

�������������l[1997]198̖�ļ�Ҏ�����ɷ�����I���Y�����e���D���ɱ������ڹ�Ϣ���t�����|�ķ��䣬������ȡ�õ��D���ɱ����~�������邀�����ã������Ղ������ö�;�ɷ�����I��ӯ��e���ɰl�t�Ɍ��ڹ�Ϣ���t�����|�ķ��䣬������ȡ�õļt�ɔ��~�������邀��������������ˣ�

�����ɖ|�ב��{�������ö�=600000×50%×20%=60000(Ԫ)

�����ɖ|�ґ��{�������ö�=600000×30%×20%=36000(Ԫ)

�����ɖ|�����{�������ö�=600000×20%×20%=24000(Ԫ)

���������������ɰl�t�ɵ�A��˾���۴��U��

����������

����һ������˾ԭע���Y��3000�fԪ���ɖ|3��(������Ȼ��)��ÿ��1000�fԪ���������һ�ɖ|Ͷ��2000�fԪ���ɣ����ɕr��ע���Y��1000�f���Y�����e1000�f���o�������Y�����e1000�f�D��ע���Y����ÿ��1250�f�����@�N���Σ�ԭ���������ɖ|���ӵ�250�fԪע���Y��Ҫ���������ö���?

����������

��������I��Ӌ�ʄtָ�ϡ�(2006)Ҏ������I�յ�Ͷ�Y�߳��Y�~��������ע���Y����ɱ�����ռ���~��Ͷ�Y�����Y����r(��ɱ���r)����Ӌ���Y�����e��

�������������Ҷ��տ����P�ڹɷ�����I�D���ɱ����ɰl�t�����₀�����ö���֪ͨ��(�����l[1997]198̖)Ҏ�����ɷ�����I���Y�����e���D���ɱ������ڹ�Ϣ���t�����|�ķ��䣬������ȡ�õ��D���ɱ����~�������邀�����ã������Ղ������ö���

�����֓������Ҷ��տ����P��ԭ�������������D�ƞ���к����y���^���Ђ��˹���ֵ���Ñ��{�������ö������͡�(������[1998]289̖)Ҏ���������l[1997]198̖�ļ������f��“�Y�����e��”��ָ�ɷ�����I��Ʊ��r�l���������γɵ��Y�����e�𡣌����D���ɱ��ɂ���ȡ�õĔ��~�������鑪���������Ղ������ö���

����

SCI�ڿ�Ŀ�

���T�����ڿ�Ŀ�

SCIՓ��

- 2023-07-06��ʿ��SSCI�ڿ��l��Փ�Ľ��v��Ҫ

- 2024-04-01ANNALS OF PHYSIC���·օ^�ǎׅ^

- 2022-11-10ssci��Ͷ�嵽�l��Ҫ���?

SSCIՓ��

- 2023-12-25AHCI�l��Փ����W�g�ɹ���

- 2023-08-24Փ�İl����ÿ��Ա�ssci���

- 2023-06-14�lssciՓ���ܲ鵽���ԃ����

EIՓ��

- 2023-06-28ieee xplore ��ei�z����

- 2022-12-07ei�ڿ�Փ�İl�����y�Ȇ�

- 2023-02-07ei���h��ǰ����_ʼ����

SCOPUS

- 2023-04-12scopus�����������Щ�T��īI

- 2023-03-20scopus���z���������

- 2023-03-28scopus�����Щ�W�Ƶ��ڿ�

���g��ɫ

- 2023-05-09������P����������ô���g��Ӣ��

- 2023-05-06����y��������ô���g��ɫ

- 2023-05-11�����t�WsciՓ�ĝ�ɫ���Æ�

�ڿ�֪�R

- 2020-08-05sciՓ����ô��

- 2015-06-05�l���ڽ�����µĺ����ڿ�

- 2022-04-02Փ��������l��Ҫ��������

�l��ָ��

- 2020-07-28�R������Փ�İl���x������

- 2018-03-17��������������ڿ���ÿ���

- 2022-03-15����ͯ�����Ѱl���^��Փ��