��؛�ӑB�|Ѻ���Y��˾�������c����·��

�r�g��2021��03��15�� �������Փ�� �Δ���

����ժҪ����؛�ӑB�|Ѻ�����������ڄ��±����³��F�ē�����ͣ��ѽ��ɞ鮔ǰ�҇�����朽��ڵĺ���ģʽ֮һ�����@�N���Yģʽ�£���I���ܫ@�����Y�����ܱ����������I������Ч������С��I�P���؛���،����Y���������^�����ڴ�؛�ӑB�|Ѻ���ט�����s���^�ֲ�ͬ�\��ģʽ�����漰���ڽ��J���Ӯa�|Ѻ�����ܡ��O�ܵȶ��ط����Pϵ���������P���¼m���������L����˾���ЛQ�B�Ȳ�һ����M����ӳ��؛�ӑB�|Ѻ˾�����`ȫò����2012—2020���҇��漰��؛�ӑB�|Ѻ��553�����²����ĕ���������İ����Ĕ���׃��������ֲ����\��ģʽ���ƶȃ��ݵȶ����S�����֣��������˾���m�õĬF���M���������о��l�F�����Ќ��`�����R��˾��������Ҫ�c�O��Ч�����O�����x�պ�؟�����P������D�Ƴ���ģʽ�Ĵ�؛�ӑB�|Ѻ����Ч���ж���һ��������I�x���c؟��ģ������ȡ��������؛�ӑB�|Ѻ˾����������Ҫ�ԡ����A���͇��䡷(���Q���䡷)����˾�����˼·��ָ�������_�J�R��؛�ӑB�|Ѻ�еĽ������}���Mһ�����J��ͬռ�����齻������͵�Ч�������⣬߀Ҫ���_�O��������ί���˺ͱ����˵��p�����ݣ�����؟�εijГ����քe�����`���|����x�ա��O���x�ա������x��������ͻ������Y���pԭ��؟���ΑB���λ���w�ж���

�����P�I�~����؛�ӑB�|Ѻ;������I�O��;��ͬռ��;���䡷

����һ�����}�����

���������������朽������҇��ʬF���ٰlչ���^���ڹ���朽����У����ڙC���������a�I朽Ƕȳ��l���_չ�C�����ţ��ѹ�����ϵ����P��Iҕ��һ�����w�������������γɵ�朗l�Pϵ���ИI���c�O�����Y���������Y����Чע�빩����ϵ����P��I���ṩ�܉��`���\�õĽ��ڮaƷ�ͷ��ա�[1]�����I��Ĺ���朽����ڮ�ǰ����Փ��͌��ս� �����Pע����؛�ӑB�|Ѻ�����������ڄ��±����°lչ������һ�N�������Yģʽ��Ҳ�Ǯ�ǰ�҇�����朽��ڵ�һ�N����ģʽ�����@�N���Yģʽ�£���I���ܫ@�����Y�����ܱ����������I������С��I�P���؛���،����Y��������Ч��ʽ��

�������YՓ�ķ����������Y�aؔ��̎�����������

����Ŀǰ�����P�������ܲ��T�ѽ����R����؛�ӑB�|Ѻ�@�N����朽���ģʽ�ĝ��ڃrֵ�������_�����������֧�֡�2020��6��19�գ��Ї��y�б��U�O������ί�T���k���d�C�����P��2020���Ƅ�С��I���ڷ���“�����U�桢���|����”���P������֪ͨ�����Ą���y�ИI���ڙC�����m���M�a�I�������С��I���ͮa���Ӵ����~��}�Ρ���؛���|Ѻ���Y�aƷ���аl�ƏV��2020��9��23�գ��Ї������y�С����I����Ϣ������˾�����Ȱ˲��T��ӡ�l�ġ��P��Ҏ���lչ����朽��ڣ�֧�ֹ���朮a�I朷���ѭ�h�̓�����������Ҋ�������ҪҎ���lչ����朴�؛���}�κ�ӆ�����Y������������朽��ڵ��L�U����֧�֡����錍�`���³��F�ē�����ͣ���؛�ӑB�|Ѻ�M�ܵõ��˽��ڙC�P�����P�������J�ɣ���˾���ЛQ�B�Ȳ�һ���b�ڴˣ����о��Դ�؛�ӑB�|Ѻ��˾���m�Þ錦������˾���������Lԇ̽�������@�N�����Č���·����

��������˾�������д�؛�ӑB�|Ѻ���Y���m�ìF��

������؛���Y�ַQ������Y(InventoryFinancing)��ָ������Ϻ�����I����������I(һ�����С��I)�Դ�؛���|������ڙC����Ո�J������Yģʽ�����҇��Č��`�����У����ڴ�؛�|Ѻ�����Y�I�տɷ֞�ɷN����һ�N�����Y��I����؛�|Ѻ���|�ﲻ��׃�ӣ�ֱ���J���僔���|������S�������ӣ�����؛�o�B�|Ѻ�����ڵ���������ģʽ�͌��ڴ˷N�I��ģʽ;[2]�ڶ��N�ǽ��ڙC�������Y��I�|Ѻ�Ĵ�؛�rֵ�O��������~�����S���~���ϵĴ�؛���죬���Y��I����؛��؛������؛�ӑB�|Ѻ�����ڬF�Ќ��`�У����ڴ�؛�ӑB�|Ѻģʽ���S���Y��I��؛��؛���|Ѻ�O�������a���I��ӵ�Ӱ������^С�����y���ֿɌ���؛��؛�ڙ�o������������I�M�У�������ɱ����@�����o�B�|Ѻģʽ����ˑ��ÏV����[3]

����(һ)��؛�ӑB�|Ѻ��˾���m�ø��[��˾�������ĕ��У���؛�ӑB�|Ѻ�ַQ�L���|Ѻ�������|Ѻ���|Ѻ���������Ă��P�I�~�քe���Ї������ĕ��W�M���������Y�x��Ӌ�õ������ĕ�553�����ڽ������ͷ����l�F���҇���؛�ӑB�|Ѻ��˾���m�þ��зdz����@�ĕr�g׃�������͵������������w������������؛�ӑB�|Ѻ�IJ����ĕ���������������LѸ�١�

����2012��ֻ��1����2013��������11�����@�c2012���Ϻ���Q�ИI��һϵ���؏��|Ѻ�_�J�¼����P��2014—2016�갸�������ʬF�������Lڅ�ݣ��քe��57����71����92����2019���_��105�����@������˾�����`�в��ô�؛�ӑB�|Ѻģʽ�����Y�О����ࡣͬ�r�������ƶȹ��oȱ��������ģ���ȣ�����ԓ�I��m���y�Խ�Q�������V�����ĵ^�ֲ�������؛�ӑB�|Ѻ�����漰�^�V���������ء������⣬�҇�������ʡ�Ѕ^�������漰�����������ԣ����P�m����Ҫ�������҇��|�����ϲ��^��ɽ�|(110��)������(62��)���㽭(45��)�����K(45��)���Ϻ�(32��)���������^�࣬��ռ���ӱ�����58%������ԭ��һ���҇��|���^���ϲ��^�����lչˮƽ�^�ߣ���С��I���࣬���Y������ʢ;���Ǵ�؛�ӑB�|Ѻ���Y���m������Q���J��ú̿���J���I�������^Ҳ���ֲ����@Щ�YԴ��

����(��)��؛�ӑB�|Ѻ���Y���\��ģʽ

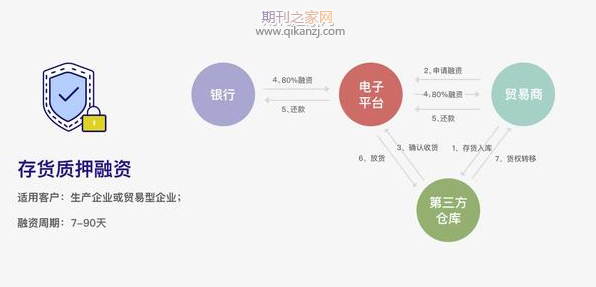

�������������ӱ���֪�����������|��Ĵ�؛�Ƿ��������Y��I���Ј��죬��؛�ӑB�|Ѻ�IJ� ��ģʽ�ɷ֞��D�Ƴ���ģʽ�ͷ��D�Ƴ���ģʽ�����D�Ƴ���ģʽָ�|��}�������Y��I������죬�ɵ�����������I�����������(��1Ԫ)���U���Y��I���쌦�|���M�бO�ܡ��ۓ��yӋ���ڴ�؛�ӑB�|Ѻ��˾�����`�У���80%�ĵ����˱O�ܲ�ȡ���D�Ƴ���ģʽ��

�������w���v�����ȣ����Y��I����ڙC�������؛�ӑB�|Ѻ������Ո������ͨ�^����ڙC���c���Y��I��ӆ���f�h��ͬ�r�����Y��I�����ڙC�����������O����(ͨ����������I)��ӆ�ӑB�|Ѻ�O�������f�h���_���|��rֵ��������Ϳ��ƾ���Ȼ�����Y��I���|���������Ј�����ض�؛λ���ɽ��ڙC��ί�е�����������I�M���v���O�ܡ��������|Ѻ���g�����Y��I�Й�����ÓQ����ȡ�|�����Ո���������O���˸����f�h�s������Ϳ��ƾ������Y��I�k�����P��؛��Q؛���m������؛���܌����|��H�rֵ���څf�hҎ�������Ҫ�����Y��I��a���|�����������ı��C���w߀���Y��헡�����յ��ں������Y��Iδ��߀ȫ����헣����ڙC���Й�̎���|������Ãr����܃���

�����D�Ƴ���ģʽ�����ɷN��һ���|���D���ڵ�����������I����ȵ��|Ѻ�O�ܣ������|���D���ڵ��ķ���I����ȵ��|Ѻ�O�ܡ��ڵ�һ�Nģʽ�£��|�����ڱO���˂}�죬�ɱO���������л��ԠI�Ă}����M�бO�ܡ����磬2015��9�£����|�������Ї��]�����f�Ƴ�ᘌ������I�ĄӑB�|Ѻ�J��aƷ“�Ƃ}����”����ȡ�ľ����@�N�O��ģʽ������̿͑�؛�|Ѻ�o���|���ڣ��ɾ��|���ړ����Y����跽�����Ї��]�����f���δ�؛�ă���ͱO�ܷ����������I�ṩ�������Y��[5]�ڵڶ��Nģʽ�£��������O�����c���ķ���I��ӆ���܅f�h���ɵ��ķ���Iؓ؟����ͱ����|�����֮�⣬���������w�����ϣ��ӑB�|Ѻ���D�Ƴ���ģʽ�c���D�Ƴ���ģʽ����һ�¡�

����������؛�ӑB�|Ѻ���Y���R��˾���������ɭh���ǽ������B����Ҫ��һ�h���ķ��ɽǶȿ�����؛�ӑB�|Ѻ���Y��Ҫ�漰���ڽ��J���Ӯa�|Ѻ�����ܡ��O�ܵȶ��ط����Pϵ����˾�����`�У�ԓ�I�����R��˾��������Ҫ���������ׂ����棺

����(һ)��؛�ӑB�|Ѻ��Ч���ж���һ

������˾�����з�ӳ�Ć��}�������ڴ�؛�ӑB�|Ѻ�O����Ч�������D�Ƴ���ģʽ�Р��h�����|�����|����ί�е������O�����M��ֱ��ռ�в��O�ܕr�����ɬF��������������ԭ�����F���������DZ���ɄӮa�����c��֮��ֱ���ƽ�������֮�֣�߀����ͨ�^ռ��ý���ˁ��M�С�[8]�˕r���������O���������|���y�е�ռ��ý���˞���@��ռ�У��|���y�гɞ��g��ռ���ˡ����|��}���ڵ��ķ���I�����|���g��ռ�У��������O�������U���ķ���I�}�쌍ʩ�O�ܕr������ָʾ������

�������@�N�����£��������O������ͨ�^ռ��ý���Pϵ(���U)ȡ�õ��ķ��}��ʹ�Ù࣬���ɆT�v���O�ܵġ�������������I����ȱO�ܺ͵��ķ���I����ȱO�ܾ�δ�`���Ӯa�|Ѻ���O��Ҏ�t��Ȼ�����ڷ��D�Ƴ���ģʽ�£�Ҳ����������I����ԭ�رO�ܕr��������ܘ�����ռ�иĶ��ķ�ʽ�O���Ӯa�|������l���h�����y���J�飬�Ӯa�|����ռ���|������Ҫ���ʹ��mҪ����������ռ�иĶ��ķ�ʽ�O���|�ࡣĿǰ�������S��ռ�иĶ��ķ�ʽ�O���|���Ǵ�ꑷ�ϵ�������������õ�ԭ�t�����҇����䡷��429�l(��������෨����212�l)Ҳ���_Ҏ�����|���Գ��|�˽����|Ѻؔ�a�r�O����

�������ˣ��҇��Ӯa�|�����Գ��|�����D�|���ռ�О��O������ЧҪ���ġ������ЛQ�J�飬ԭ�رO�ܲ���ֱ�ӌ��´�؛�ӑB�|Ѻ�ğoЧ����������c��������I����O�����Ƿ��H�����|����磬�з�Ժ�J�飬�Д��؛�ӑB�|Ѻ�Ƿ���Ч���P�I���ڽ������J�����ڷ��D�Ƴ���ģʽ�£����������O�������бO���x�Օr��ҕ����ɽ������˕r�|���O������߀�з�Ժ�Mһ��ָ������ԭ�رO����r�£��|��Ľ�������һ�����x�ϵĽ���������ͨ�^��׃�|��Č��H���Ɓ팍�F�ġ���ͬ�r����Щ��Ժ���]��˾���ЛQ�Č����ܺ����Ч�������{�����p���J�ӑB�|Ѻ��Ч������t���ܕ����@��������Y����ģʽ��ɛ_�������ߣ�����Ŀǰ���������،����Y�������������Y�ɱ������Ռ��w�����Įa�I���ߣ��������@�N�|Ѻ��ʽ�����J������

����Ȼ����Ҳ�в���˾���ЛQ����ԭ�رO�ܷ�ʽ�O���Ĵ�؛�ӑB�|Ѻ��Ч�������������������P�����ĕ���������ɿɷ֞���һ���`����෨��ԭ�t�����磬�а����Գ��|�˴��|����ռ��֮�ﲻ���τӮa�|���O���ķ����l�����ɣ��ж��|Ѻ���Ч����߀���ЛQ�J�飬�Ӯa�����|Ѻ�������Ƿ��������ͣ����a�����Ч����������c��ʾԭ�t��㣡��ġ������؛�ӑB�|Ѻ˾�������Č���·���C�ϣ���؛�ӑB�|Ѻ��˾��������Ҫ�����O��Ч�����O�����x���c؟�Ρ����ˣ����о����Y�ϡ�ȫ����Ժ�������й������h�oҪ��(���º��Q������oҪ��)�����䡷���������Ժ�P���m�á����A���͇��䡵���P�����ƶȵĽ�ጡ�(���º��Q���P���m�á��䡵���P�����ƶȵĽ�ጡ�)�����·����ļ���̽ӑ������˾�������Č���·����

����(һ)���J��ͬռ�еĹ�ʾЧ��

������؛�ӑB�|Ѻ��Ч���ڌ��`�����l���h�ĸ�Դ�����䪚�صĹ�ʾ��ʽ���ķ����Ͽ������ڴ�؛�ӑB�|Ѻ��ʾ��ʽ���п��ƹ�ʾ����ӛ��ʾ����ͬռ�й�ʾ���N�^�c��

����1.�����ƹ�ʾ�͵�ӛ��ʾ�ęzӑ���о�����؛�ӑB�|Ѻ�Ĺ�ʾ��ʽ�Q����ơ������о��J�飬���ڄӑB�|Ѻ���������S�ɳ��|�˻�����˴���ռ���|Ѻؔ�a�ģ��|����������|�������m����ʽ�����|Ѻؔ�a�������|��ij��⡣[9]���о��J�飬�ڱO���˿���؛�����g��ռ���mδ�l���D�ƣ����|����ͨ�^���Ƶķ�ʽ������Ч��ʾ�}��؛���ϓ�������Ĵ��ڡ�[10]

�������H�ϣ����҇����ڌ��`�У���������ڄӑB�|Ѻ��ʾ�����ē�������^���ձ顣���磬���~���|Ѻ�У��������������y�е��~�����|����ԓ�y����Ո�J�ԓ�y�Ќ��H���ƺ���ԓ�~��

�����塢�YՓ

������؛�ӑB�|Ѻ�����������ڄ��������ē�����ʽ������С��I���Y���x�ش��@�N������ͽ��ט�����s���څ^�ֲ�ͬ�\��ģʽ��ͬ�r���漰���ڽ��J���Ӯa�|Ѻ�����ܡ��O�ܵȶ��ط����Pϵ�����������P���¼m���ʿ������Lڅ�ݡ����о��Ą���֮̎��һ���о������ϵĄ��¡���M����ӳ��؛�ӑB�|Ѻ˾�����`ȫò�����о�����2012—2020���҇���Ժ�����²����ĕ���ȫ��������؛�ӑB�|Ѻ˾���m����r�����Կ�ҕ������ʽ����չ�F���S�������P���C�о��Ęӱ�����ʽ��

���������о������ϵĄ��¡��c�����о���ȣ����о��a���ˡ�����oҪ�����䡷���P���m�á��䡵���P�����ƶȵĽ�ጡ��ȵ����������Դ˞�ָ����Փ�Cԭ�رO��ģʽ�´�؛�ӑB�|Ѻ��ʾ��ʽ�cռ�еı��|�yһ�ԣ����H�����@�ˬF�����x��ռ�к��x�İlչ����

����ͬ�r�����о��������о����A�ϣ������ˌ��Ќ��`��������I�x�յ����|������֮��ͻ����|����c����x�ա��O���x�ա������x�գ���؟���ΑB�ͷ��������`�������x�յIJ�ͬ��������ͬ��������˾�����`�ľ���������Ȼ�����о���Ȼ����һЩ©���Ͳ��㣬�猦���������еĿ��ơ���ͬռ�еȹ�ʾҎ�t�����P��Փȱ������̽ӑ��߀�д��Mһ���о���

���������īI��

����[1]������������.�����朽��ڱ��^�о�[M].��������������磬2015��13.

����[2]�ڲ�.P2P�������ڽ��Jƽ�_�������Yģʽ����[J].�Ї���ͨ������2014(6)��122-128.

����[3]���A.����朽���[M].�������Ї������W�����磬2016��138��273.

����[4]ꑕ���.�Ӯa“�ӑB�|Ѻ+�����˱O��”ģʽ�����_ͻ�Ľ�Q·��[J].����˾����2016(1)��47-53.

����[5]���|�������]�����f�Ǝ��ӑB�|Ѻ���Yģʽ[EB/OL].(2015-09-09)[2021-01-28].https��//www.sohu.com/a/31209494_115475.

����[6]�O�i�����_��.�Ӯa�ӑB�|Ѻ������߉�c�������_——������ྎ�Ӯa��������������[J].����ƌW�о���2019(5)��91-100.

�������ߣ�����

SCI�ڿ�Ŀ�

���T�����ڿ�Ŀ�

SCIՓ��

- 2023-07-06��ʿ��SSCI�ڿ��l��Փ�Ľ��v��Ҫ

- 2022-11-10ssci��Ͷ�嵽�l��Ҫ���?

- 2024-04-01ANNALS OF PHYSIC���·օ^�ǎׅ^

SSCIՓ��

- 2023-12-25AHCI�l��Փ����W�g�ɹ���

- 2023-08-24Փ�İl����ÿ��Ա�ssci���

- 2023-06-14�lssciՓ���ܲ鵽���ԃ����

EIՓ��

- 2022-12-07ei�ڿ�Փ�İl�����y�Ȇ�

- 2023-06-28ieee xplore ��ei�z����

- 2023-02-07ei���h��ǰ����_ʼ����

SCOPUS

- 2023-04-12scopus�����������Щ�T��īI

- 2023-03-28scopus�����Щ�W�Ƶ��ڿ�

- 2023-03-20scopus���z���������

���g��ɫ

- 2023-05-11�����t�WsciՓ�ĝ�ɫ���Æ�

- 2023-05-06����y��������ô���g��ɫ

- 2023-05-09������P����������ô���g��Ӣ��

�ڿ�֪�R

- 2022-04-02Փ��������l��Ҫ��������

- 2020-08-05sciՓ����ô��

- 2015-06-05�l���ڽ�����µĺ����ڿ�

�l��ָ��

- 2018-03-17��������������ڿ���ÿ���

- 2022-03-15����ͯ�����Ѱl���^��Փ��

- 2020-07-28�R������Փ�İl���x������